Mua nhanh, vay nóng: Mảnh đất tín dụng tiêu dùng màu mỡ

{{ opening?.details.publishDate | formatDateWithTime }}

Tiếp tục đà tăng trưởng mạnh mẽ trong năm 2017, các công ty tài chính có thêm những động lực, dự kiến sẽ còn giúp thị trường thay đổi đáng kể trong năm nay như dân số trẻ, sẵn sàng vay nợ để đáp ứng nhu cầu tiêu dùng đang tăng cao hay các thương vụ M&A bùng nổ trở thành mảnh đất màu mỡ cho tín dụng tiêu dùng.

Tiếp tục đà tăng trưởng mạnh mẽ trong năm 2017, các công ty tài chính có thêm những động lực, dự kiến sẽ còn giúp thị trường thay đổi đáng kể trong năm nay như dân số trẻ, sẵn sàng vay nợ để đáp ứng nhu cầu tiêu dùng đang tăng cao hay các thương vụ M&A bùng nổ trở thành mảnh đất màu mỡ cho tín dụng tiêu dùng.

Sức hút từ dân số trẻ cùng xu hướng chi tiêu ngày càng mở

Việt Nam thuộc nhóm nước có tỉ lệ tiêu dùng trên GDP cao nhất trong khu vực châu Á. Số liệu thống kê cho thấy người Việt chi tiêu nhiều hơn tương đối so với các quốc gia khác.

Theo số liệu của cơ quan thông tin kinh tế EIU thuộc The Economist, tổng mức tiêu dùng của hộ gia đình và cá nhân ở Việt Nam năm 2015 chiếm khoảng 67% GDP. Tỉ lệ này cao hơn rất nhiều so với các nước phát triển như Singapore là 37%, Anh là 65%, Đức 54% và Nhật 59%.

Một yếu tố tích cực khác còn là sự thay đổi về mặt nhận thức, bao gồm kiến thức tài chính. Theo Báo cáo Tín dụng tiêu dùng Việt Nam năm 2017 của Viện Chiến lược Ngân hàng, trẻ hóa độ tuổi là một xu hướng mới trong việc đi vay tiêu dùng, còn kiến thức tài chính tăng lên cũng là một điểm lợi thế khiến cho những người đi vay trẻ tuổi tiếp cận tín dụng dễ dàng hơn, cũng như kiểm soát các khoản vay tốt hơn.

31,1 và 37,6 lần lượt là độ tuổi bình quân của khách hàng vay qua công ty tài chính và ngân hàng. Con số thú vị này cho thấy giới trẻ tiếp cận tiền qua kênh công ty tài chính dễ dàng hơn so với các định chế ngân hàng.

M&A tài chính dày đặc

Các bạn trẻ ngày càng vay nhiều hơn để mua sắm và tiêu dùng là một xu hướng quan trọng trong nền kinh tế, là động lực trong các thương vụ mua bán, sáp nhập (M&A) trong ngành tài chính tiêu dùng đang ngày càng trở nên “dày đặc” hơn, đặc biệt với sự tham gia của nhà đầu tư ngoài nước, nhắm tới thị trường tài chính tiêu dùng đang tăng trưởng chóng mặt của Việt Nam.

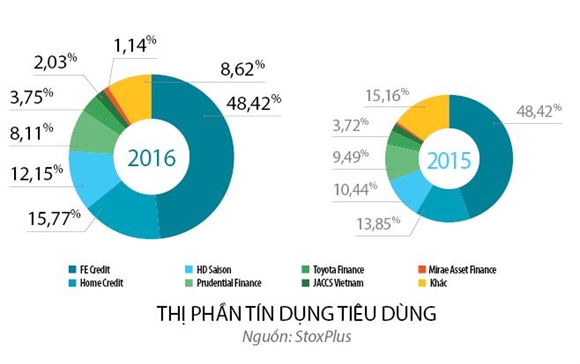

Trên thị trường hiện nay có 16 công ty tài chính. Trong đó, có 6 công ty được các ngân hàng trong nước mua lại, 5 công ty tài chính 100% vốn nước ngoài.

Nếu như PVFC là công ty ngoại đầu tiên rao bán 100% phần vốn của mình thì Techcombank cũng là ngân hàng đầu tiên thoái toàn bộ phần vốn cho một nhà đầu tư Hàn Quốc khác là Lotte. Như vậy, đã có ba đại diện của Hàn Quốc chính thức tham gia vào thị trường tài chính tiêu dùng Việt Nam, bao gồm cả doanh nghiệp lâu năm là công ty tài chính của Mirae Asset. Tuy nhiên, không chỉ có người Hàn nhắm đến thị trường cho vay tiêu dùng ở Việt Nam, các đối tác Nhật cũng quan tâm không kém.

Chẳng hạn, thương vụ của Tập đoàn Shinsei mua lại 49% cổ phần Công ty Tài chính TNHH MTV MB của Ngân hàng Quân đội và giữ nguyên tên thương hiệu Mcredit. Hay trước đó nữa là Saison nhảy vào công ty tài chính tiêu dùng của HDBank. Số lượng nhà đầu tư Nhật hiện tại cũng nhiều đáng kể với những cái tên quen thuộc như Toyota Finance, JACCS Vietnam và cả ACS Việt Nam (thuộc AEON Finance).

Lợi thế của những công ty nước ngoài trong lĩnh vực này không chỉ là dòng vốn, mà còn cả kinh nghiệm phát triển sản phẩm. Nhắc đến vai trò của cổ đông ngoại, trả lời báo Nhịp cầu đầu tư, ông Hoàng Minh Tuấn, Tổng Giám đốc Mcredit cho biết: “Shinsei Bank đóng góp những lợi thế về nhiều mảng như quản trị rủi ro liên quan tới quản lý khách hàng, quản lý khoản vay, tối ưu hóa hiệu quả của quy trình nghiệp vụ và đề xuất những giải pháp công nghệ trong việc phát triển những kênh mới”. Đồng thời, Mcredit tận dụng lợi thế của Viettel (cổ đông lớn của Ngân hàng Quân đội); Theo đó, các sản phẩm đang được thử nghiệm là gói sản phẩm cho vay mua trả góp xe máy, điện máy phục vụ quân nhân đang tại ngũ. Mcredit cũng tập trung vào đối tượng cá nhân đang làm việc tại các doanh nghiệp mà Ngân hàng Quân đội có quan hệ giao dịch.

Lợi thế của những công ty nước ngoài trong lĩnh vực này không chỉ là dòng vốn, mà còn cả kinh nghiệm phát triển sản phẩm. Nhắc đến vai trò của cổ đông ngoại, trả lời báo Nhịp cầu đầu tư, ông Hoàng Minh Tuấn, Tổng Giám đốc Mcredit cho biết: “Shinsei Bank đóng góp những lợi thế về nhiều mảng như quản trị rủi ro liên quan tới quản lý khách hàng, quản lý khoản vay, tối ưu hóa hiệu quả của quy trình nghiệp vụ và đề xuất những giải pháp công nghệ trong việc phát triển những kênh mới”. Đồng thời, Mcredit tận dụng lợi thế của Viettel (cổ đông lớn của Ngân hàng Quân đội); Theo đó, các sản phẩm đang được thử nghiệm là gói sản phẩm cho vay mua trả góp xe máy, điện máy phục vụ quân nhân đang tại ngũ. Mcredit cũng tập trung vào đối tượng cá nhân đang làm việc tại các doanh nghiệp mà Ngân hàng Quân đội có quan hệ giao dịch.

2017 là năm hoạt động đầu tiên của thương hiệu Mcredit sau khi Ngân hàng Quân đội bắt tay với Shinsei. Đặc biệt hơn, Mcredit đã báo lãi ngay trong năm đầu tiên hoạt động, khác với những công ty tài chính khác “trầy trật” xây dựng thị trường.

Bên cạnh chuyện ra vào thị trường qua M&A, các thương hiệu hiện hữu khác cũng có chuyển động đáng kể như Home Credit tuyên bố thay đổi bộ nhận diện thương hiệu, FE Credit, HD Saison tiếp tục đều đặn tăng vốn điều lệ hằng năm để nâng cao năng lực mở rộng hoạt động kinh doanh.

Mô hình công ty tài chính phát triển rất nhanh song việc khai phá mảnh đất màu mỡ tín dụng tiêu dùng còn rất nhỏ so với tiềm năng của thị trường này

Sau 6 năm chính thức bắt đầu gia nhập thị trường này, có thể nhận thấy các công ty tài chính đi đầu đã “khai phá” thị trường khá tốt. Quy mô tín dụng tiêu dùng chiếm 5,2% GDP vào năm 2013 nay đã tăng lên 9,8% vào năm 2016. Số liệu mới nhất theo thống kê của Ngân hàng Nhà nước Việt Nam (cập nhật đến tháng 10.2017) cho thấy tổng dư nợ cho vay tiêu dùng đạt 960.000 tỉ đồng, tương ứng với khoảng 42,1 tỉ USD, chiếm 15,7% tổng dư nợ cho vay.

Song điểm đáng chú ý là thị trường này bao gồm cả sự tăng trưởng tín dụng của nhóm ngân hàng thương mại. Theo StoxPlus, các công ty tài chính chỉ cho vay khoảng 74.000 tỉ đồng, tương ứng với quy mô 3,3 tỉ USD.

Trong khi đó, theo khảo sát mới công bố của Ủy ban Giám sát Tài chính Quốc gia, thị phần tín dụng tiêu dùng của nhóm ngân hàng thương mại nhà nước tăng mạnh, từ 39% lên 45,7% vào cuối năm 2017, nhóm ngân hàng thương mại cổ phần chiếm 42,4% trong khi nhóm công ty tài chính chiếm 7,6% (năm 2016 là 9,3%).

Điều này đồng nghĩa với việc các công ty tài chính tăng trưởng tốt, nhưng quy mô dư nợ của các ngân hàng chiếm thị phần cao hơn, chủ yếu nhờ vào các khoản vay có giá trị lớn như mua nhà hay mua xe ô tô. Nhưng ngược lại, công ty tài chính áp đảo về số lượng khoản vay.

Nhìn chung, cuộc chơi của thị trường tài chính tiêu dùng đã đi qua chặng đường đáng kể khi pháp lý đã vững vàng hơn và số lượng doanh nghiệp cung cấp dịch vụ đã bắt đầu nhiều lên. Những nhà đầu tư này cũng kỳ vọng một lượng khách hàng lớn sẽ chuyển từ thị trường phi chính thức sang thị trường chính thức. Nhưng thị trường này có lẽ sẽ dần đến điểm bão hòa nếu không có thêm sản phẩm nào khác độc đáo và hấp dẫn trong năm nay. Ngành tín dụng cũng bị ảnh hưởng nhiều từ các yếu tố vĩ mô, khi nguồn vốn mà các công ty tài chính huy động được có chi phí quá cao, kéo theo lãi suất cho vay đầu ra. Cuối năm ngoái, StoxPlus dự báo thị trường tài chính tiêu dùng sẽ quay trở về mức tăng trưởng khoảng 25-30% trong năm nay, sau khi đạt mức 44% trong 3 năm trở lại đây. Dù vậy, đây vẫn là một con số tăng trưởng cao đáng kể.

Sức hút từ dân số trẻ cùng xu hướng chi tiêu ngày càng mở

Việt Nam thuộc nhóm nước có tỉ lệ tiêu dùng trên GDP cao nhất trong khu vực châu Á. Số liệu thống kê cho thấy người Việt chi tiêu nhiều hơn tương đối so với các quốc gia khác.

Theo số liệu của cơ quan thông tin kinh tế EIU thuộc The Economist, tổng mức tiêu dùng của hộ gia đình và cá nhân ở Việt Nam năm 2015 chiếm khoảng 67% GDP. Tỉ lệ này cao hơn rất nhiều so với các nước phát triển như Singapore là 37%, Anh là 65%, Đức 54% và Nhật 59%.

Một yếu tố tích cực khác còn là sự thay đổi về mặt nhận thức, bao gồm kiến thức tài chính. Theo Báo cáo Tín dụng tiêu dùng Việt Nam năm 2017 của Viện Chiến lược Ngân hàng, trẻ hóa độ tuổi là một xu hướng mới trong việc đi vay tiêu dùng, còn kiến thức tài chính tăng lên cũng là một điểm lợi thế khiến cho những người đi vay trẻ tuổi tiếp cận tín dụng dễ dàng hơn, cũng như kiểm soát các khoản vay tốt hơn.

31,1 và 37,6 lần lượt là độ tuổi bình quân của khách hàng vay qua công ty tài chính và ngân hàng. Con số thú vị này cho thấy giới trẻ tiếp cận tiền qua kênh công ty tài chính dễ dàng hơn so với các định chế ngân hàng.

M&A tài chính dày đặc

Các bạn trẻ ngày càng vay nhiều hơn để mua sắm và tiêu dùng là một xu hướng quan trọng trong nền kinh tế, là động lực trong các thương vụ mua bán, sáp nhập (M&A) trong ngành tài chính tiêu dùng đang ngày càng trở nên “dày đặc” hơn, đặc biệt với sự tham gia của nhà đầu tư ngoài nước, nhắm tới thị trường tài chính tiêu dùng đang tăng trưởng chóng mặt của Việt Nam.

Trên thị trường hiện nay có 16 công ty tài chính. Trong đó, có 6 công ty được các ngân hàng trong nước mua lại, 5 công ty tài chính 100% vốn nước ngoài.

Nếu như PVFC là công ty ngoại đầu tiên rao bán 100% phần vốn của mình thì Techcombank cũng là ngân hàng đầu tiên thoái toàn bộ phần vốn cho một nhà đầu tư Hàn Quốc khác là Lotte. Như vậy, đã có ba đại diện của Hàn Quốc chính thức tham gia vào thị trường tài chính tiêu dùng Việt Nam, bao gồm cả doanh nghiệp lâu năm là công ty tài chính của Mirae Asset. Tuy nhiên, không chỉ có người Hàn nhắm đến thị trường cho vay tiêu dùng ở Việt Nam, các đối tác Nhật cũng quan tâm không kém.

Chẳng hạn, thương vụ của Tập đoàn Shinsei mua lại 49% cổ phần Công ty Tài chính TNHH MTV MB của Ngân hàng Quân đội và giữ nguyên tên thương hiệu Mcredit. Hay trước đó nữa là Saison nhảy vào công ty tài chính tiêu dùng của HDBank. Số lượng nhà đầu tư Nhật hiện tại cũng nhiều đáng kể với những cái tên quen thuộc như Toyota Finance, JACCS Vietnam và cả ACS Việt Nam (thuộc AEON Finance).

Lợi thế của những công ty nước ngoài trong lĩnh vực này không chỉ là dòng vốn, mà còn cả kinh nghiệm phát triển sản phẩm. Nhắc đến vai trò của cổ đông ngoại, trả lời báo Nhịp cầu đầu tư, ông Hoàng Minh Tuấn, Tổng Giám đốc Mcredit cho biết: “Shinsei Bank đóng góp những lợi thế về nhiều mảng như quản trị rủi ro liên quan tới quản lý khách hàng, quản lý khoản vay, tối ưu hóa hiệu quả của quy trình nghiệp vụ và đề xuất những giải pháp công nghệ trong việc phát triển những kênh mới”. Đồng thời, Mcredit tận dụng lợi thế của Viettel (cổ đông lớn của Ngân hàng Quân đội); Theo đó, các sản phẩm đang được thử nghiệm là gói sản phẩm cho vay mua trả góp xe máy, điện máy phục vụ quân nhân đang tại ngũ. Mcredit cũng tập trung vào đối tượng cá nhân đang làm việc tại các doanh nghiệp mà Ngân hàng Quân đội có quan hệ giao dịch. 2017 là năm hoạt động đầu tiên của thương hiệu Mcredit sau khi Ngân hàng Quân đội bắt tay với Shinsei. Đặc biệt hơn, Mcredit đã báo lãi ngay trong năm đầu tiên hoạt động, khác với những công ty tài chính khác “trầy trật” xây dựng thị trường.

Bên cạnh chuyện ra vào thị trường qua M&A, các thương hiệu hiện hữu khác cũng có chuyển động đáng kể như Home Credit tuyên bố thay đổi bộ nhận diện thương hiệu, FE Credit, HD Saison tiếp tục đều đặn tăng vốn điều lệ hằng năm để nâng cao năng lực mở rộng hoạt động kinh doanh.

Mô hình công ty tài chính phát triển rất nhanh song việc khai phá mảnh đất màu mỡ tín dụng tiêu dùng còn rất nhỏ so với tiềm năng của thị trường này

Sau 6 năm chính thức bắt đầu gia nhập thị trường này, có thể nhận thấy các công ty tài chính đi đầu đã “khai phá” thị trường khá tốt. Quy mô tín dụng tiêu dùng chiếm 5,2% GDP vào năm 2013 nay đã tăng lên 9,8% vào năm 2016. Số liệu mới nhất theo thống kê của Ngân hàng Nhà nước Việt Nam (cập nhật đến tháng 10.2017) cho thấy tổng dư nợ cho vay tiêu dùng đạt 960.000 tỉ đồng, tương ứng với khoảng 42,1 tỉ USD, chiếm 15,7% tổng dư nợ cho vay.

Song điểm đáng chú ý là thị trường này bao gồm cả sự tăng trưởng tín dụng của nhóm ngân hàng thương mại. Theo StoxPlus, các công ty tài chính chỉ cho vay khoảng 74.000 tỉ đồng, tương ứng với quy mô 3,3 tỉ USD.

Trong khi đó, theo khảo sát mới công bố của Ủy ban Giám sát Tài chính Quốc gia, thị phần tín dụng tiêu dùng của nhóm ngân hàng thương mại nhà nước tăng mạnh, từ 39% lên 45,7% vào cuối năm 2017, nhóm ngân hàng thương mại cổ phần chiếm 42,4% trong khi nhóm công ty tài chính chiếm 7,6% (năm 2016 là 9,3%).

Điều này đồng nghĩa với việc các công ty tài chính tăng trưởng tốt, nhưng quy mô dư nợ của các ngân hàng chiếm thị phần cao hơn, chủ yếu nhờ vào các khoản vay có giá trị lớn như mua nhà hay mua xe ô tô. Nhưng ngược lại, công ty tài chính áp đảo về số lượng khoản vay.

Nhìn chung, cuộc chơi của thị trường tài chính tiêu dùng đã đi qua chặng đường đáng kể khi pháp lý đã vững vàng hơn và số lượng doanh nghiệp cung cấp dịch vụ đã bắt đầu nhiều lên. Những nhà đầu tư này cũng kỳ vọng một lượng khách hàng lớn sẽ chuyển từ thị trường phi chính thức sang thị trường chính thức. Nhưng thị trường này có lẽ sẽ dần đến điểm bão hòa nếu không có thêm sản phẩm nào khác độc đáo và hấp dẫn trong năm nay. Ngành tín dụng cũng bị ảnh hưởng nhiều từ các yếu tố vĩ mô, khi nguồn vốn mà các công ty tài chính huy động được có chi phí quá cao, kéo theo lãi suất cho vay đầu ra. Cuối năm ngoái, StoxPlus dự báo thị trường tài chính tiêu dùng sẽ quay trở về mức tăng trưởng khoảng 25-30% trong năm nay, sau khi đạt mức 44% trong 3 năm trở lại đây. Dù vậy, đây vẫn là một con số tăng trưởng cao đáng kể.

(Mcredit tổng hợp – Theo Nhịp cầu đầu tư)

Đăng Ký

Khách hàng nhập số điện thoại để tạo tài khoản.